Tudo sobre a Reforma da Previdência

Saiba aqui o que muda com a reforma da Previdência, que aguarda votação no plenário da Câmara dos Deputados. Veja quem será afetado e quais devem ser as novas regras da aposentadoria:

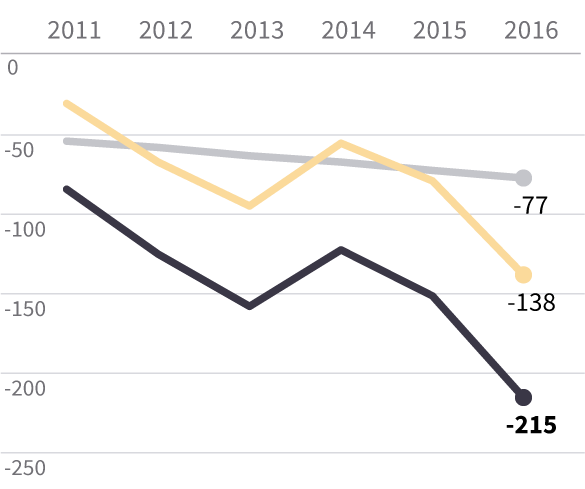

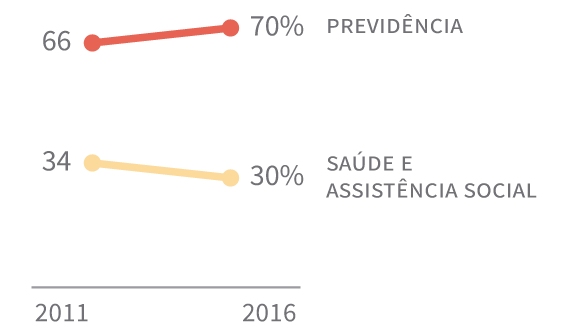

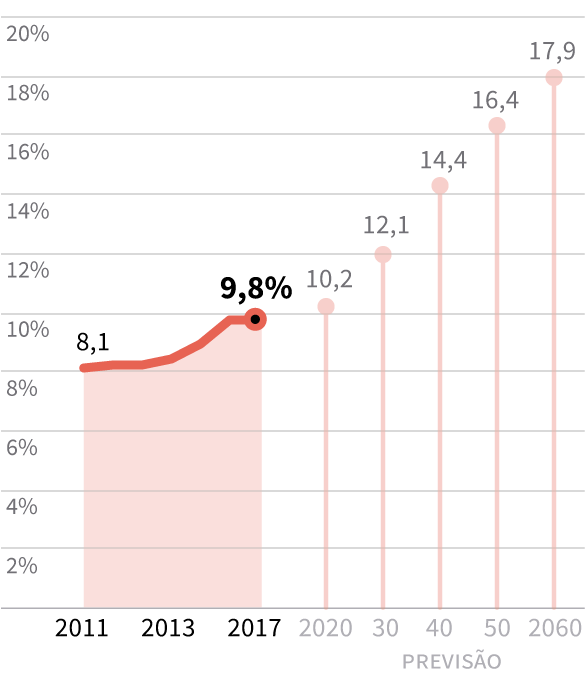

A PEC precisa da aprovação de 308 deputados (dos 513) em dois turnos A PEC precisa da aprovação de 49 senadores (dos 81) em dois turnos Nem todos os trabalhadores serão atingidos pela reforma da Previdência. Saiba quem já tem direito adquirido e quem será afetado pelas novas regras: Todos os trabalhadores que, até a data de promulgação da reforma, não tenham preenchido todos os requisitos para se aposentar pelas regras atuais. Nada. Quem já preenche os requisitos de aposentadoria pelas regras atuais tem direito adquirido, mesmo que não tenha requerido o benefício. Ou seja, poderá se aposentar conforme a legislação atual, meses ou anos depois que a reforma entrar em vigor. Nada. Os atuais aposentados e pensionistas também têm direito adquirido. A mudança na legislação só afeta quem se aposentar depois que a reforma entrar em vigor – e quem, até a data de promulgação da reforma, não tiver preenchido os requisitos de aposentadoria pelas regras atuais. O plano inicial do governo era reformar a Previdência para criar uma regra geral de aposentadoria para todos os trabalhadores: homens e mulheres, urbanos e rurais, funcionários do setor privado e servidores públicos. Mas a reforma foi alterada no Congresso. Veja como devem ser as regras para cada categoria: Aposentadoria aos 65 anos para homens e 62 para mulheres, com mínimo de 15 anos de contribuição. Valor do benefício: 60% da média salarial para quem contribuiu por 25 anos, mais: 1) 1% a cada ano que superar 15 anos, até 25 anos. Assim, quem contribuir por 20 anos terá 65% da média 2) 1,5% a cada ano que superar 25 anos, até 30 anos. Assim, quem contribuir por 30 anos terá 77,5% da média 3) 2% para o que superar 30 anos, até 35 anos. Quem contribuir por 35 anos terá 87,5% da média 4) 2,5% para o que superar 35. Com isso, 40 anos de contribuição dão direito à aposentadoria integral (100% da média) O trabalhador terá de contribuir por um tempo adicional de 30% em relação ao que falta para completar 30 anos (mulheres) ou 35 anos (homens) de contribuição. A idade mínima será a vigente no ano em que a pessoa terminar de cumprir esse pedágio, partindo de um mínimo de 53 anos para mulheres e 55 para homens. A partir de 2020, a idade mínima subirá um ano a cada dois anos, conforme tabela, até chegar a 62 anos para mulheres em 2036 e 65 para homens em 2038. Os números oficiais mostram que a Previdência tem um déficit crescente, de centenas de bilhões de reais por ano. Mas há quem diga que o rombo “é uma farsa”. Entenda essa disputa e saiba por que a situação das contas é mesmo grave, não importa a metodologia adotada: O governo diz que sim: Ele compara a arrecadação das contribuições previdenciárias (de empregados e empregadores) com o valor pago em aposentadorias e pensões. O saldo dessa conta, que tem aval do Tribunal de Contas da União, é negativo há muito tempo e tem piorado. Resultado da Previdência Social, em R$ bilhões: Total RGPS/INSS (setor privado) RPPS (servidores federais) Sindicatos como a Anfip e o governo têm visões opostas: Resultado da Seguridade Social, em R$ bilhões: Segundo a Anfip Segundo o Governo Federal A Anfip, que representa auditores da Receita, diz que não se pode olhar só para a Previdência. Afirma que, pela Constituição, o certo é comparar receitas* e despesas** de toda a Seguridade Social (que inclui ainda a Saúde e a Assistência Social). O saldo da conta da Anfip é positivo, mas está diminuindo. Os relatórios do Tesouro apontam que, desde o governo Lula, a Seguridade Social não tem superávit, e sim um déficit que cresce a cada ano. *Principais receitas da Seguridade: Contribuições previdenciárias e sociais (tributos como Cofins, PIS/Pasep, CSLL) **Principais despesas da Seguridade: Saúde pública, aposentadorias, pensões, auxílios, benefícios assistenciais (BPC), seguro-desemprego e Bolsa Família, além de despesas de pessoal, custeio e capital dessa área Desonerações da contribuição previdenciária: O governo Dilma Rousseff desonerou a contribuição previdenciária de vários setores da economia. O cálculo da Anfip inclui esses recursos (que não foram arrecadados) como receitas da Seguridade. Previdência dos servidores da União: O governo inclui, no orçamento da Seguridade, as receitas e despesas da Previdência dos servidores civis e militares da União. A Anfip sustenta que esse regime não faz parte da Seguridade, e o exclui das contas. Desvinculação de receitas da Seguridade: A Desvinculação de Receitas da União (DRU) permite ao governo usar livremente até 30% da arrecadação de contribuições sociais em áreas que não a Seguridade. A Anfip contabiliza esses recursos como receitas da Seguridade. Mesmo o cálculo da Anfip revela que o resultado da Seguridade está em rápido declínio, por causa do avanço acelerado das despesas da Previdência. Com isso, Saúde e Assistência Social estão perdendo espaço no orçamento. Despesas da Seguridade, por área, em % do total Mesmo que “não pertença” à Seguridade Social, o déficit apontado pelo governo não deixa de existir. Quem cobre a diferença, não importa a rubrica, é o Tesouro, ou seja, todos os contribuintes. R$ 154 bilhões foi o déficit da União em 2016 antes mesmo do pagamento de juros da dívida Hoje o Brasil gasta mais com Previdência que países como Alemanha e Japão, que proporcionalmente têm o triplo de idosos. Como a nossa população está envelhecendo rapidamente, se as regras não mudarem, em algumas décadas quase 1/5 do PIB será destinado a aposentadorias e pensões. Despesa com Previdência, em % do PIB Essa é a despesa do INSS e do regime dos servidores da União. Incluindo estados e municípios, o gasto chega a 12% do PIB Japão e Alemanha gastam entre 10% e 11% do PIB com PrevidênciaO caminho da reforma

5/12/2016

Governo envia a PEC 287 para o Congresso

7/12/2016

PEC chega à Comissão de Constituição e Justiça (CCJ) da Câmara dos Deputados

14/12/2016

CCJ decide pela admissibilidade da PEC

9/2/2017

Comissão Especial da Câmara recebe a PEC

10/5/2017

Maioria da Comissão Especial aprova parecer do relator

22/11/2017

Relator apresenta emenda aglutinativa, uma versão mais simples da reforma

Votação no Plenário da Câmara

PEC chega à Comissão de Constituição e Justiça (CCJ) do Senado

PEC tem de ser aprovada pela maioria dos deputados da CCJ

Votação no Plenário do Senado.

Se o Senado aprovar texto idêntico ao aprovado pela Câmara, a PEC é promulgada pelas Mesas das duas casas.

Se for alterado, volta para a Câmara.

Direitos

Com quem a reforma vai mexer

Quem será afetado pela reforma?

O que acontece com quem já pode se aposentar?

O que acontece com quem já está aposentado?

As regras atuais e o que pode mudar

APOSENTADORIA PELO INSS (RGPS)

APOSENTADORIA PELO INSS (RGPS) SERVIDORES PÚBLICOS (RPPS)

SERVIDORES PÚBLICOS (RPPS) PROFESSORES

PROFESSORES POLICIAIS

POLICIAIS AGRICULTORES FAMILIARES

AGRICULTORES FAMILIARES PARLAMENTARES

PARLAMENTARES PENSÕES

PENSÕES BEN. PRESTAÇÃO CONTINUADA

BEN. PRESTAÇÃO CONTINUADAComo é

Três modalidades:

Como fica

Modalidade única:

Regra de transição

Tabela de idades mínimas

Mulher

Homem

Até 2020

53

55

2020

54

56

2022

55

57

2024

56

58

2026

57

59

2028

58

60

2030

59

61

2032

60

62

2034

61

63

2036

62

64

2038

62

65

Por que as contas da Previdência não fecham?

A previdência tem déficit ou não tem?

E a Seguridade, também tem déficit?

NÃO existe déficit

Existe déficit, SIM

Esses cálculos são tão diferentes principalmente por causa de três cifras:

R$ 56 bilhões

R$ 77 bilhões

R$ 92 bilhões

É grave de qualquer forma

A Previdência está tirando recursos da Saúde e da Assistência Social

A Seguridade está tirando recursos de outras áreas

O Brasil tem população jovem, mas gasta como um país de idosos

9,8% do PIB